Wir werden oft gefragt, ob man auch mit weniger als 50.000 Euro Eigenkapital eine Holding-Struktur aufbauen kann. Heute schauen wir uns an, ob es wirklich notwendig ist, eine Holding mit einem Startkapital von 50.000 Euro aufzubauen und wie du auch mit weniger Geld eine Holding gründen kannst.

Doch woher kommt der Mythos, dass ein Startkapital von 50.000 Euro notwendig sei für die Gründung einer solchen Holding-Struktur? Dieser Gedanke entsteht aus folgender Überlegung: Im ersten Schritt gründet der Unternehmer seine Holding, eine GmbH (auch die Holding ist eine GmbH), diese benötigt mindestens 25.000 Euro Stammkapital. Also könnte man denken, man müsste 25.000 Euro einzahlen. Im zweiten Schritt benötigt man für die Gründung der operativen GmbH, wiederum eine GmbH, erneut 25.000 Euro Stammkapital. Somit kommt man insgesamt auf 50.000 Euro, die man für die Holding-Gründung benötigen würde. Aber dieser Gedanke ist falsch.

- Mehrere Gesellschafter & Holding: Wie sollte man vorgehen?

- Einzelunternehmen in Holding umwandeln: Vor- & Nachteile

- Warum viele Steuerberater das Thema GmbH und Holding meiden

Wie kann ich eine Holding mit weniger Startkapital gründen?

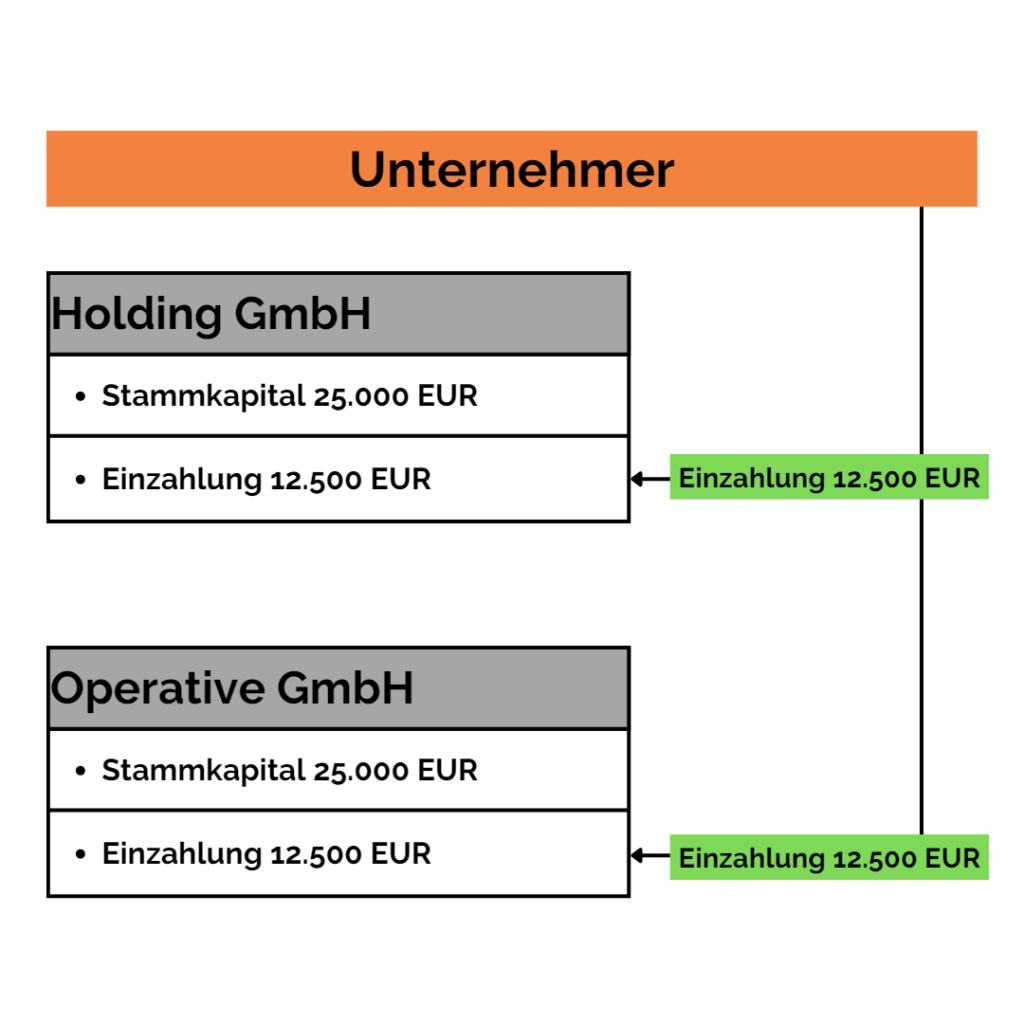

Wichtig zu wissen ist, dass weniger als 25.000 Euro Stammkapital im Gesellschaftsvertrag nicht möglich sind. Hier kommt der erste Trick: Es reicht eine Einzahlung von 12.500 Euro aus für die GmbH. Die übrigen 12.500 Euro kann man einzahlen, muss man aber nicht.

Das bedeutet, für die Gründung der Holding benötigt man nur 12.500 Euro, die man privat verfügbar haben muss. Das Gleiche gilt für die operative GmbH im zweiten Schritt. Hier kann man nach Eintragung der Holding im Handelsregister, bei entsprechender Gestaltung, sogar das Geld heranziehen, welches man zuvor in die Holding eingezahlt hat.

Effektiv kann man also 12.500 Euro von privat in die Holding einzahlen und die Holding nimmt diese 12.500 Euro und zahlt sie in die operative GmbH ein. In der operativen GmbH kann ich dann mit dem Geld arbeiten. Es ist also nicht weg und auch nicht gesperrt. Grundsätzlich reichen also 12.500 Euro Eigenkapital (welches privat zur Verfügung steht) für die Gründung einer kompletten Holding-Struktur und nicht 50.000.

Kosten

Es gibt jedoch eine kleine Besonderheit. Neben den 12.500 Euro, die man einzahlen muss, gibt es noch Notarkosten und weitere kleinere Kosten.

Daher empfehle ich im ersten Schritt, bei der Holding etwas mehr Geld zur Verfügung zu haben, das heißt nicht nur die 12.500, sondern eher mindestens 15.000 oder besser 20.000 Euro. Aber auf keinen Fall 50.000 Euro.

Regelung bei bestehender GmbH und Einzelunternehmen

Wenn man schon eine bestehende GmbH hat, kann man sich sogar das Geld für die Gründung der Holding-Struktur von dort leihen. Das heißt, in diesem Beispiel würde die operative GmbH das Geld auf dem Konto haben. Dann kann man sich ein Darlehen privat geben, dieses Geld in die Holdingstruktur einzahlen und hätte damit quasi die Holding gegründet, ohne dass man privat Eigenkapital benötigt hätte.

Etwas Ähnliches gilt, wenn man schon ein Einzelunternehmen hat. Auch hier ist es möglich, bevor man das Einzelunternehmen in die Holdingstruktur umwandelt, Geld aus dem Einzelunternehmen zu nehmen und es privat für die Gründung der Holding zu verwenden.

Wie funktioniert das Holding-Modell?

Im Holding-Modell gehört die operative GmbH nicht direkt dem Unternehmer, sondern der Holding. Die Anteile an der Holding wiederum gehören direkt dem Unternehmer. Man kann also sagen, die Holding wird zwischen der operativen GmbH und dem Unternehmer gesetzt.

Warum das ganze? Eine Holdingstruktur bietet viele Vorteile. Ausschüttungen aus der operativen GmbH lösen nur 1,5% Steuer aus statt 25% Kapitalertragsteuer. Außerdem ist eine Holdingstruktur eine Sparbox für die Rente und ermöglicht günstige Ausschüttungen.

Steuervorteile in der Holding

Immobilien und Verkauf des Unternehmens

In so einer Holding kann man Immobilien vermieten und auf die Mieteinkünfte nur 15% Steuersatz zahlen statt 42% privat. Weitere Vorteile einer Holding-Struktur sind, dass man das operative Unternehmen verkaufen und den Kaufpreis in der Holding vereinnahmen kann, dabei zahlt man nur 1,5 % Steuern.

Aktuelles Beispiel: Familie Viessmann hat ihr Klimageschäft verkauft, hatte zuvor eine ordentliche Holdingstruktur aufgebaut, Verkaufspreis 12 Milliarden, davon fielen 180 Millionen Euro Steuern an. Zwar immer noch viel, aber eben nur 1,5% – ein brillanter Schachzug.

Aktienanlage

Wenn ich die Aktienanlage als gutes Investment sehe mit einer Wertsteigerungsstrategie, zahle ich auch nur 1,5% Steuer auf die Gewinne im Rahmen von Aktienveräußerungen.

Fazit

Generell kann man sagen, dass in der Holding passive Einkünfte generiert werden können, mit einem steueroptimierten Vermögensaufbau. Das ist das große Ziel der Holdingstruktur.

Wenn du jetzt überlegst, dein Unternehmen in eine steueroptimierte Holding-Struktur umzuwandeln und du möchtest prüfen lassen, ob sich das für dich wirklich lohnt und welche Schritte dabei notwendig sind, dann melde dich einfach bei uns für ein kostenloses Erstgespräch. Wir schauen uns genau deine Situation an, deine Unternehmensziele und dann können wir dir ganz genau sagen, welcher Weg für dich am sinnvollsten ist und was dich weiterbringt.